Wer sich mit dem Thema Börse lernen beschäftigt, denkt zunächst an Kurse, Unternehmen und Konzepte. Was dabei oft im Hintergrund bleibt, ist die Frage, wie ein Geschäft an der Börse technisch und organisatorisch abläuft: Was passiert, wenn jemand eine Order aufgibt? Welche Stationen durchläuft sie, bevor sie ausgeführt wird? Und was genau bedeutet Ausführung überhaupt? Dieser Beitrag macht diese Abläufe sichtbar — nicht als technisches Handbuch, sondern als konzeptionelles Fundament, das hilft, Marktberichte, Handelsmeldungen und Fachdiskussionen besser einzuordnen.

Zwei Märkte, eine Grundunterscheidung

Bevor der Handelsablauf selbst in den Blick kommt, lohnt eine grundlegende Unterscheidung: die zwischen Primärmarkt und Sekundärmarkt. Diese Unterscheidung beschreibt nicht verschiedene Orte, sondern verschiedene Transaktionstypen.

Auf dem Primärmarkt werden Wertpapiere erstmals ausgegeben. Ein Unternehmen, das beschließt, Aktien an die Öffentlichkeit zu bringen, tut dies über einen Börsengang — auf Englisch „Initial Public Offering" oder IPO. In diesem Moment verkauft das Unternehmen selbst Anteile an Anleger, und der Erlös fließt direkt in das Unternehmen. Der Primärmarkt ist also die Schnittstelle zwischen einem Emittenten und seinen ersten Kapitalgebern.

Der Sekundärmarkt ist das, was die meisten Menschen meinen, wenn sie von „der Börse" sprechen: der Ort, an dem bereits ausgegebene Wertpapiere zwischen Marktteilnehmern gehandelt werden. Hier fließt kein Geld mehr an das Unternehmen — es wechselt von einem Anleger zum anderen. Der Sekundärmarkt ist das Handelssystem, das Liquidität schafft und Preise in Echtzeit sichtbar macht.

Diese Unterscheidung ist grundlegend, weil sie zeigt: Wenn jemand Aktien eines Unternehmens über eine Handelsplattform erwirbt, verändert das in aller Regel nichts an der Finanzlage des Unternehmens direkt. Nur beim erstmaligen Ausgeben neuer Anteile fließt dem Unternehmen Kapital zu.

Ordertypen: Wie ein Kaufwunsch formuliert wird

Eine Order ist die formelle Weisung, die ein Marktteilnehmer an seinen Broker oder seine Bank erteilt, um ein Wertpapier zu kaufen oder zu verkaufen. Diese Weisung enthält mehrere Parameter: welches Wertpapier, welche Menge, in welche Richtung (Kauf oder Verkauf) — und zu welchem Preis.

Die einfachste Form ist die Market Order, auf Deutsch oft als „bestens" bezeichnet. Wer eine Market Order aufgibt, erklärt damit, das Wertpapier zum nächstbesten verfügbaren Preis kaufen oder verkaufen zu wollen. Diese Variante ist schnell ausgeführt, aber der tatsächliche Preis steht im Moment der Aufgabe nicht fest — er ergibt sich aus dem, was der Markt in diesem Moment hergibt.

Die Limit Order funktioniert anders: Hier legt der Auftraggeber einen Preisgrenzwert fest. Wer eine Aktie kaufen möchte und ein Limit von 50 Euro setzt, erklärt damit, höchstens 50 Euro pro Anteil zahlen zu wollen. Die Order wird nur dann ausgeführt, wenn ein Verkäufer bereit ist, zu diesem Preis oder günstiger zu veräußern. Umgekehrt legt ein Verkäufer mit einem Limit fest, zu welchem Mindestpreis er bereit ist zu verkaufen. Limit Orders bieten Preiskontrolle — aber keine Ausführungsgarantie. Wenn der festgelegte Preis am Markt nie erreicht wird, bleibt die Order offen oder verfällt unausgeführt.

Es gibt weitere Ordervarianten — etwa Stop Orders oder kombinierte Ordertypen —, die Lernende im Verlauf ihrer Auseinandersetzung mit dem Thema kennenlernen. Für das Grundverständnis der Marktstruktur reicht die Unterscheidung zwischen Market und Limit als Ausgangspunkt vollständig aus.

Der Weg einer Order durch die Marktstruktur

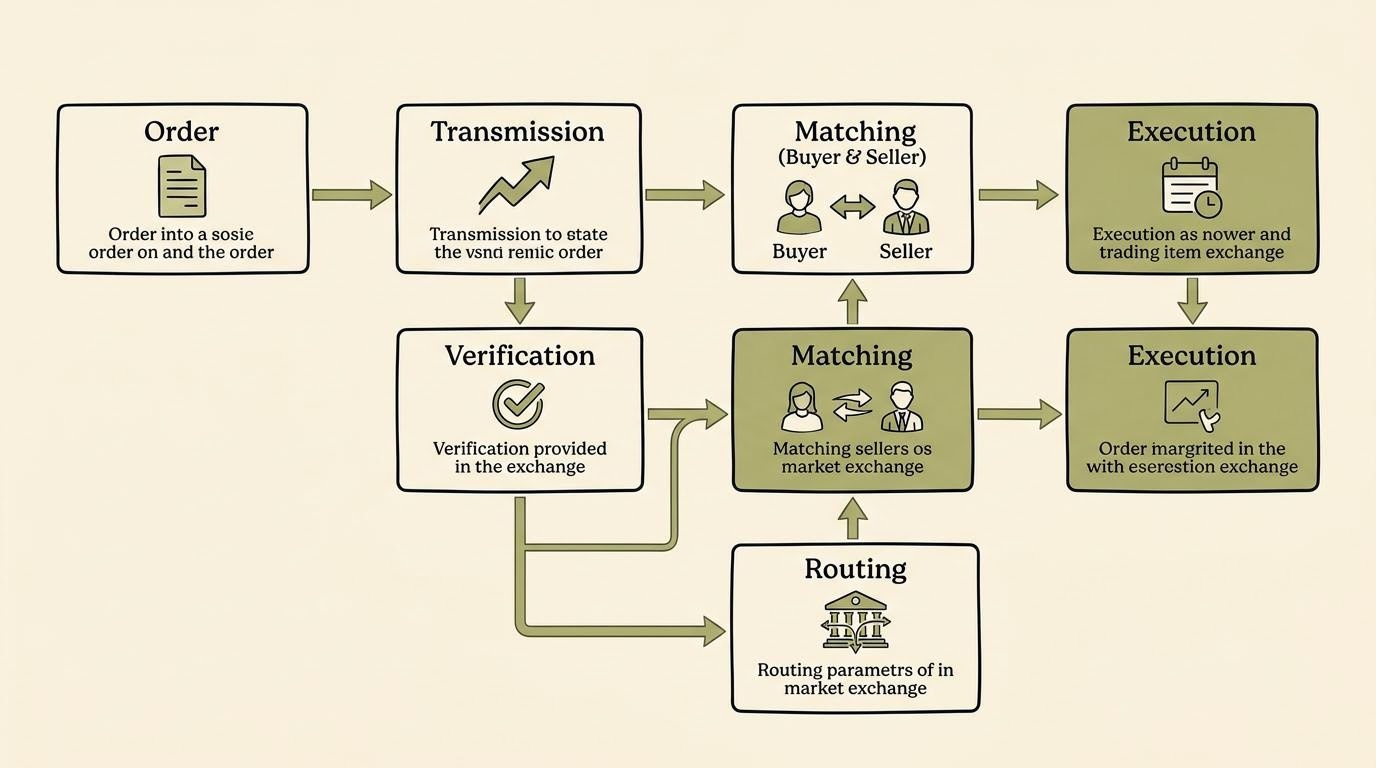

Von der Aufgabe einer Order bis zu ihrer Ausführung durchläuft ein Auftrag mehrere Stationen. Dieser Weg ist unsichtbar für denjenigen, der auf eine Handelsplattform schaut — aber er ist keineswegs trivial.

Schritt 1: Aufgabe und Weiterleitung

Der Prozess beginnt damit, dass jemand über ein Depot bei einem Broker oder einer Bank eine Order aufgibt. Das Kreditinstitut oder der Broker empfängt die Weisung und leitet sie weiter — entweder direkt an eine Börse oder an alternative Handelsplätze, sogenannte multilaterale Handelssysteme. Welcher Handelsplatz gewählt wird, hängt von internen Regeln, Regulierungsvorschriften und Ausführungspolitiken des Intermediärs ab. In der Europäischen Union verpflichtet die Regulierung Broker zur sogenannten „Best Execution" — sie müssen im Interesse des Kunden den besten erreichbaren Ausführungsweg wählen.

Schritt 2: Das Orderbuch und das Matching

Am Handelsplatz trifft die Order auf ein Orderbuch. Ein Orderbuch ist eine geordnete Liste aller offenen Kauf- und Verkaufsaufträge für ein bestimmtes Wertpapier, sortiert nach Preis und Zeit. Kaufaufträge stehen auf der einen Seite, Verkaufsaufträge auf der anderen. Der höchste Kaufpreis und der niedrigste Verkaufspreis bilden zusammen die sogenannte Geld-Brief-Spanne — auf Englisch Bid-Ask-Spread.

Das Matching ist der Vorgang, bei dem ein eingehender Auftrag mit einem bestehenden Gegenauftrag zusammengeführt wird. Trifft eine Market Order ein, wird sie sofort mit dem günstigsten verfügbaren Gegenauftrag gematcht. Trifft eine Limit Order ein, wartet sie im Orderbuch, bis ein passender Gegenauftrag eingeht oder das Limit anderweitig erfüllt wird. Der Matchingprozess geschieht bei modernen elektronischen Börsensystemen in Millisekunden, bisweilen sogar in Mikrosekunden.

Schritt 3: Die Ausführung

Ausführung — auf Englisch „execution" — bezeichnet den Moment, in dem zwei Aufträge zusammengeführt werden und ein Handel zustande kommt. Dieser Moment legt fest, zu welchem Preis die Transaktion stattfindet, wie viele Stücke den Besitzer wechseln und zu welchem Zeitpunkt. Die Ausführung ist kein einzelner automatischer Vorgang ohne Spielraum — sie hängt von der Orderbuchlage, der Liquidität des Wertpapiers und dem Ordertyp ab. Eine große Market Order in einem wenig liquiden Titel kann in mehreren Teilausführungen zu unterschiedlichen Preisen stattfinden.

Settlement: Was nach dem Handel geschieht

Mit dem Abschluss des Handels ist der Prozess nicht beendet. Es folgt die Abwicklung, im Fachjargon Settlement genannt. Settlement bezeichnet den Vorgang, bei dem der Käufer tatsächlich die Wertpapiere erhält und der Verkäufer das Geld. Zwischen dem Handelszeitpunkt und dem Settlement vergeht in der Regel eine festgelegte Frist.

Im europäischen und internationalen Handel ist das Standard-Settlement bei vielen Wertpapieren auf T+2 festgelegt — das bedeutet: zwei Geschäftstage nach dem Handelstag. In jüngerer Zeit wurde in verschiedenen Märkten auch T+1 eingeführt. Während dieser Zeit befinden sich Wertpapier und Geld sozusagen „in der Schwebe": Der Handel ist abgeschlossen, der formale Eigentumsübergang noch nicht vollzogen.

Das Settlement wird von spezialisierten Institutionen abgewickelt — sogenannten Zentralverwahrern und zentralen Gegenparteien (Central Counterparties, CCPs). Letztere übernehmen das Gegenparteirisiko: Sollte eine der Handelseiten ausfallen, stellt die CCP sicher, dass die andere Seite ihren Anspruch dennoch erhält. Dieses institutionelle Netz ist ein wesentliches Stabilitätselement moderner Kapitalmärkte.

Vier häufige Missverständnisse zur Marktstruktur

Missverständnis 1: „Eine Order wird sofort zum angezeigten Preis ausgeführt"

Auf einer Handelsplattform sieht man einen angezeigten Kurs — aber dieser Preis spiegelt den letzten abgeschlossenen Handel wider, nicht notwendigerweise den Preis, zu dem die eigene Order ausgeführt wird. Zwischen dem Ablesen des Kurses und der tatsächlichen Ausführung können Millisekunden vergehen, in denen sich das Orderbuch verändert hat. Bei Market Orders bedeutet das: Der Preis kann leicht abweichen. Bei Limit Orders gilt: die Order kann gar nicht ausgeführt werden, wenn der Markt in die andere Richtung läuft.

Missverständnis 2: „Alle Orders sind gleichwertig"

Market Orders und Limit Orders folgen unterschiedlichen Ausführungslogiken mit unterschiedlichen Konsequenzen für Preis und Ausführungssicherheit. Darüber hinaus gibt es innerhalb des Orderbuchs eine Priorisierung: Aufträge mit besserem Preis werden zuerst berücksichtigt, bei gleichen Preisen entscheidet der Zeitstempel. Wer früher eine Order zu einem bestimmten Limit platziert hat, hat Vorrang vor jemandem, der denselben Preis später eingibt.

Missverständnis 3: „Marktstruktur ist nur für Profis relevant"

Das Gegenteil trifft zu: Wer die Marktstruktur nicht versteht, kann Meldungen über Handelsvolumina, Geld-Brief-Spannen, Liquiditätsengpässe oder Handelsunterbrechungen nicht einordnen. Diese Informationen begegnen einem regelmäßig, sobald man Wirtschaftsnachrichten liest. Das Grundverständnis des Handelsablaufs gehört deshalb zur Grundbildung und nicht zu einem Expertenkurs.

Missverständnis 4: „Ausführung ist ein vollautomatischer, unsichtbarer Vorgang ohne Spielraum"

Ausführung ist zwar stark automatisiert, aber nicht ohne Variablen. Liquidität, Ordertyp, Orderbuchlage und die Auswahl des Handelsplatzes durch den Intermediär beeinflussen, wie und zu welchem Preis eine Order ausgeführt wird. Das Settlement wiederum ist an institutionelle Fristen und Clearing-Infrastruktur gebunden. Wer glaubt, der Prozess sei vollkommen unsichtbar und bedeutungslos, versteht nicht, warum Konzepte wie Slippage, Spread oder Gegenparteirisiko in der Fachliteratur eine Rolle spielen.

Hinweis: Die Inhalte dieses Lernpfads dienen ausschließlich der allgemeinen Bildung. Sie stellen keine Anlageberatung und keine Empfehlung dar. Entscheidungen zur Geldanlage sollten auf Basis eigener Recherche und gegebenenfalls unter Einbeziehung einer zugelassenen Fachperson getroffen werden.

Den Handelsablauf systematisch durchdringen

Schritt 1: Mit Ordertypen beginnen

Der sinnvolle Einstieg ist das Verständnis der unterschiedlichen Ordertypen. Was verlangt eine Market Order vom Markt, und welche Unsicherheit bringt das mit sich? Was leistet ein Limit — und was muss man dafür in Kauf nehmen? Wer diese Grundformen sicher unterscheiden kann, hat das Fundament für alle weiteren Fragen zum Handelsablauf gelegt.

Schritt 2: Den Weg einer Order nachverfolgen

Der zweite Schritt besteht darin, den Weg einer Order mental oder schriftlich zu verfolgen: vom Auftraggeber über den Broker zum Handelsplatz, durch das Orderbuch bis zur Ausführungsbestätigung. Wer diesen Ablauf einmal klar aufschreiben kann — in eigenen Worten, ohne Vorlage —, hat mehr verstanden als jemand, der die Stationen nur aufzählen kann.

Schritt 3: Ausführung und ihre Bedingungen verstehen

Im dritten Schritt geht es darum, zu durchschauen, unter welchen Bedingungen eine Ausführung zustande kommt — und unter welchen nicht. Was passiert, wenn zu wenig Gegenseite im Orderbuch vorhanden ist? Warum ist die Geld-Brief-Spanne in manchen Wertpapieren breiter als in anderen? Wie hängt das mit der Handelshäufigkeit des Papiers zusammen? Diese Fragen führen in das Thema Liquidität, das ein eigenständiges Konzept innerhalb der Marktstruktur darstellt.

Schritt 4: Settlement-Fristen einordnen

Der abschließende Schritt gilt dem Settlement. Wer versteht, warum zwischen Handel und tatsächlichem Eigentumsübergang eine Frist liegt und welche institutionellen Akteure diese Frist überbrücken, hat ein vollständiges Bild des Handelsablaufs. Dieses Wissen hilft dabei, Berichte über Abwicklungsprobleme oder Regulierungsänderungen im Bereich Settlement (etwa die Debatte um T+1 in Europa) einzuordnen.

Zusammenfassung – und der Abschluss des Lernpfads

Die Marktstruktur für Wertpapiere gliedert sich in Primärmarkt und Sekundärmarkt. Auf dem Primärmarkt werden Titel erstmals ausgegeben, auf dem Sekundärmarkt werden sie zwischen Marktteilnehmern gehandelt. Eine Order — die formelle Handelsweisung — durchläuft von ihrer Aufgabe bis zur Ausführung mehrere Stationen: Weiterleitung durch den Intermediär, Aufnahme in das Orderbuch, Matching mit einem Gegenauftrag und schließlich die Ausführung. Danach beginnt der Settlement-Prozess, bei dem Wertpapier und Geld unter Beteiligung zentraler Clearing- und Verwahrstellen den Besitzer wechseln.

Vier Missverständnisse trüben das Bild häufig: die Annahme sofortiger Preiserfüllung, die Gleichsetzung aller Orders, die Unterschätzung der Marktstruktur als Lerngegenstand und die Vorstellung einer vollkommen unsichtbaren Ausführung. Wer diese Muster kennt, kann Berichte über Handelsabläufe klarer lesen und bewerten.

Dieser Beitrag ist die letzte Etappe des Lernpfads von ProEmber. Wer alle sieben Beiträge durchgearbeitet hat, hat einen strukturierten Weg durch die Grundlagen der Börsenwelt zurückgelegt: von der Frage, was eine Aktie ist, über grundlegende Konzepte, Marktmechanismen, Fundamentaldaten, Denkrahmen für die Anlage, häufige Lernfehler bis hin zum konkreten Handelsablauf. Das ist eine fundierte Ausgangsbasis — kein Endpunkt, aber ein solides Fundament für jeden weiteren Schritt. Herzlichen Glückwunsch zum Abschluss des Lernpfads.